過払い金とはなぜ発生するのでしょうか?

過払い金は、消費者金融やクレジットカード会社に、長期間返済を続けている場合や、利息制限法の制限を超える金利で借りている場合などに発生する可能性のあるものです。

無料安心相談のお問い合わせはコチラからどうぞ!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

全国対応 24時間 365日受付!家族に知られない!

>>過払い金請求に特に強いプロの法律家が、あなたのお金を取り返してくれます!

過払い金が発生するケース

貸金業者からお金を借りる際、利息制限法の上限金利を超えて借りていた場合は、大抵過払い金が発生しています。

現在の利息制限法は、

・元本の金額が10万円未満の場合 年20%

・元本の金額が10万円以上100万円未満の場合 年18%

・元本の金額が100万円以上の場合 年15%

と定められています。

その利息を超過する利息の契約と支払いは全て無効となります。

ところが、2006年頃までは、ほとんどの貸金業者(消費者金融、信販会社、銀行系クレジット会社含む)が、当時の利息制限法に定められた利息を超えた金利(例えばほとんどの消費者金融の金利は29.2%)を利用者から取って、違法な貸付をしていました。

ところが、2006年頃までは、ほとんどの貸金業者(消費者金融、信販会社、銀行系クレジット会社含む)が、当時の利息制限法に定められた利息を超えた金利(例えばほとんどの消費者金融の金利は29.2%)を利用者から取って、違法な貸付をしていました。

ほとんどの貸金業者が、違法な「グレーゾーン金利」を借り手に課し、違法な金利を取り続けていたのです。

その当時より以前から借入を行っていた場合、過払い金が発生しているケースが多い、ということになります。

特に長期間に渡り、借入を行っていた場合は可能性が高くなります。

過払い金が返ってくるケースは以下の通りとなります。

(1)利息制限法の制限を超える金利で、長期間に渡り借りていた場合

(2)利息制限法の制限を超える金利で借りていて、最後の取引から10年以内の場合

(3)利息制限法の制限を超える金利で借りていて、最後の取引から10年以内の場合で、初めての過払い金請求の場合

上記の条件に当てはまる場合は、過払い金が発生しており、過払い金請求が可能なケースです。

それぞれについて、以下の章で補足してみましょう。

※ちなみに「時効」が成立する時期というのは、あくまでも最後の取引から10年経過ということになります。

詳しい事情をお知りになりたい方は、こちら↓をお読み下さい。

・過払い金請求は一体いつまで続くのか?時効はいつ来るのか?

(1)利息制限法の制限を超える金利で、長期間に渡り借りていた場合

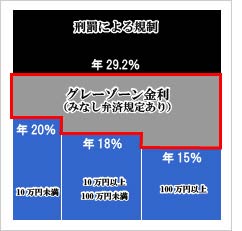

利息制限法は、10万円未満、100万円未満、100万円以上、の三段階の金額で分けて、それぞれ20%、18%、15%の範囲で利息を制限しています。

その利息を超過する利息の契約と支払いは本来全て無効です。

しかし、この利息制限法は借金契約の民事上の効力を定めたものであって、利息制限法に違反したからといって刑事罰が科されることはありません。

そのために、利息制限法を守らない貸金業者もたくさんいたわけです。

そしておかしなことに、利息を制限する法律はもう一つあります。

そしておかしなことに、利息を制限する法律はもう一つあります。

「出資法」です。

利息制限法に対して、出資法は貸出金利の上限を定めた法律で、金利の上限は年利29.2%とされていました。

上限である年29.2%を超える金利で貸し出しした場合、その貸金業者には刑事罰が科されることになっています。

さらに、出資法の上限金利を超えた金利でお金を貸し出した場合には、契約自体が違法行為(民法の公序良俗違反)として無効となるため、貸した側は「返してください」と主張できなくなるわけです。

このように、借金の利息を規制する法律は二つあり、2006年まではそれぞれの法律で定める上限金利が異なっていました。

これは、民事上の契約としては無効になる金利と、それに加えて刑事罰まで科されるほどの違法な金利とを分けて規制していたということです。

これは、民事上の契約としては無効になる金利と、それに加えて刑事罰まで科されるほどの違法な金利とを分けて規制していたということです。

この、利息制限法と出資法の上限金利のあいだの部分を「グレーゾーン金利」といいます。

そして、利息制限法の上限金利は超えているが刑事罰が科される出資法の上限金利は超えていないというグレーゾーンを利用して、消費者金融などの貸金業者が貸し出しを行っていたのです。

実際に2007年頃までは、ほぼすべての貸金業者は、利息制限法には違反するが、出資法には違反していないグレーゾーン金利(20%〜29.2%)の範囲の中で、「違法だが犯罪ではない」貸し付けをしていました。

2006年の改正法により廃止されることになった「旧貸金業規制法」の中には「みなし弁済」という規定があり、ある一定の条件を満たした場合、20%を超過する利息でも有効に取得できる旨が定められています。

消費者金融業者はこの「みなし弁済」規定を根拠に利息制限法に違反する貸し付けを正当化してきました。

しかし、2006年1月、最高裁の判決によって、「みなし弁済」規定の条件をすべて満たしてお金の貸し付けをしている業者は全くいないことが判明しました。

そして同じく2006年の12月には貸金業法等の改正法が成立しました。

そして同じく2006年の12月には貸金業法等の改正法が成立しました。

さらに2010年6月18日には、「みなし弁済」規定が完全撤廃され、出資法の金利の上限が20%までに引き下げられることになったのです。

20%を超過する利息を取ることは完全に違法であることが確定したのです。

この改正法により、グレーゾーン金利は完全に無くなることとなりました。

2010年6月18日以降には利息制限法を超えた貸付はありません。

といった経緯があるのですが、グレーゾーン金利が存在していた時期に借り入れをしていた人には過払い金が発生している可能性が大いにあるのです。

ちなみに「2006年12月の貸金業法等の改正法」を受けて大手の消費者金融などに関しては、2007年6月頃前後を境に利息制限以下で貸し付けを行うようになっています。

| 主要金融業者のグレーゾーン金利撤廃時期 | |

| 金融業者 | 改定時期 |

| ライフ | 2006年11月頃 |

| オリコ | 2007年3月頃 |

| セゾン | 2007年6月頃 |

| アコム | 2007年6月頃 |

| アイフル | 2007年8月頃 |

| プロミス | 2007年12月頃 |

過払い金の対象者となる可能性のある方は、ほぼ2007年頃までに貸金業者から借入をしていた方となります。

(2)利息制限法の制限を超える金利で借りていて、最後の取引から10年以内の場合

上記の条件を満たしている方で、貸金業者との最後の取引から10年経過していない方は過払い金が発生している状態にあり、過払い金請求の対象者となります。

10年が経過してしまっている場合には、消滅時効にかかってしまいますので、過払い金を請求することはできません。

(3)利息制限法の制限を超える金利で借りていて、最後の取引から10年以内の場合で、初めての過払い金請求の場合

貸金業者との最後の取引から10年経過していない方で、過払い金請求をしたことのない方は、過払い金の対象者になります。

基本的に、過払い金請求を二度行うことはありません。

過払い金の対象者時効を迎える前に急いで、手続きをし、過払い金を返してもらいましょう。

過払い金が発生しないケース

反対に、過払い金が発生しないケース、返ってこないケースとはどんな場合でしょう?

過払い金が返ってこない(発生しない)ケースを以下にまとめてみます。

(1)2010年6月以降に借り始めた場合

(2)2008年頃以降に借り始めた場合

(3)銀行発行のカードローンを使っていた場合

(4)カードのショッピング枠のみを使っていた場合

(5)借りていた貸金業者が倒産している場合

(6)借りていた貸金業者が利息制限法を守っていた場合

(7)銀行ローンや住宅ローンなど低金利での借金の場合

(8)ヤミ金から借りていた場合

以上のようなケースとなります。

(1)2010年6月以降に借り始めた場合

2010年6月18日には、「みなし弁済」規定が完全撤廃され、出資法の金利の上限が20%までに引き下げられています。

これ以降に利息制限法を超える金利で貸し出しを行っている正規の貸金業者はいませんので、まず過払い金は発生しません。

(2)2008年頃以降に借り始めた場合

貸金業法等の改正法の成立によって、2007年頃から大手消費者金融を中心に続々と、利息制限法に則った貸し出しが行われるようになりましたので、2007年〜2008年から借入を始めた方には、過払い金が発生している可能性は低くなります。

ですが、そうではない会社もありますので、これは調べてみないとわかりません。

(3)銀行発行のカードローンを使っていた場合

銀行や信金、JAなどの場合「銀行系」カードとなります。

銀行系のカードローンに関しては、元々利息制限法を守った貸し出しをしていたため、過払い金は発生していません。

しかし、元々が消費者金融系であったり、信販系などの「ノンバンク系」であったりする場合には、過去に法定金利以上で貸し出しを行っていた過去がありますので、過払い金が発生している可能性があります。

会社の吸収合併等により、最近「銀行系」となった会社です。

会社の吸収合併等により、最近「銀行系」となった会社です。

例えば、新生銀行カードローンのレイク、じぶん銀行に譲渡されたキャッシュワン(アコムに吸収されていた過去がある)、三井住友銀行グループのプロミスなど、現在は銀行系の傘下に入っていますが、それ以前から取り引きがある場合は、過払い金が発生している可能性があります。

アコムも三菱UFJフィナンシャルグループですが、ノンバンク系です。

注意が必要です。

ちなみに、管理人の使っていた「三菱UFJニコスカード」は現在は銀行系ですが、以前は「日本信販」という信販系であり、法定金利を守っていませんでした。

ですので、実際に過払い金が発生していました。

「銀行系」とは異なる「ノンバンク系」に含まれている、あるいは含まれていた会社のカードについては、注意する必要があります。

(4)カードのショッピング枠のみを使っていた場合

クレジットカードのショッピング枠からは、過払い金は発生しません。

ショッピング枠での買い物は、割賦販売契約の「立替金」とみなされます。

ですから、契約上は「借金」でもなく「貸付金」でもありません。

あくまで「立替金」ですので、「利息制限法の適用外」となりますから、過払い金は発生しないことになります。

あくまで「立替金」ですので、「利息制限法の適用外」となりますから、過払い金は発生しないことになります。

ただし、仮にキャッシング枠を完済しているが、ショッピング枠に残債が残っていたとします。

キャッシング枠を完済しているからといって過払い金請求を行うと、貸金業者側は、ショッピング枠の金額を、キャッシング枠に充当します。

そうなると、キャッシング枠側に「残債」つまり「借金」が発生することになります。

すると、その状態で過払い金請求すると、ブラックリストに載る可能性が少なからず出てきます。

この点注意が必要です。

(5)借りていた貸金業者が倒産している場合

貸金業者が、倒産・破綻している場合があります。

貸金業者が、倒産・破綻している場合があります。

この場合、過払い金は当然消滅していることになります。

例えば有名な「武富士」などのように既に倒産してしまっている消費者金融からは、請求の届け出期限というものがあり、その期限を超えてしまうと過払い金の請求は不可能になります。

ちなみに、武富士に関しては、現在会社更生手続き中ですが、債権の届け出期限が過ぎてしまっているので、請求はできなくなっています。

(6)借りていた貸金業者が利息制限法を守っていた場合

借入を行っていた貸金業者が利息制限法を守っていた場合は、過払い金が発生することはありません。

借入を行っていた貸金業者が利息制限法を守っていた場合は、過払い金が発生することはありません。

例えば、消費者金融のモビットや1990年以降のオリックスクレジット、平成以降の現在のジャックス、アットローン、キャッシュワンなどでは、利息制限法を超過した貸付を行っていないため、過払い金が発生していることはないと言えます。

また、過去に過払い金が発生する契約を行っていた場合でも、貸金業者との最後の取引以降、10年が経過してしまっている場合は、時効が成立しているため、過払い金を請求することはできません。

(7)銀行ローンや住宅ローンなど低金利での借金の場合

銀行ローン、住宅ローン、また車のローンなどは、利息制限法を守った融資をしていますので、過払い金は発生しません。

(8)ヤミ金から借りていた場合

違法な高金利を取る貸金業者「ヤミ金」から借りていた場合ですが。

法律上の過払い金は間違いなく発生していますが、ほとんどの契約の場合、その証拠となる書類が無いことが多く、過払い金の請求は不可能です。

相手がヤミ金の場合は、手続きに必要な「取引履歴」などの重要書類も当然存在せず、そもそも過払い金の計算自体が不可能なため、過払い金の請求は無理でしょう。

相手がヤミ金の場合は、手続きに必要な「取引履歴」などの重要書類も当然存在せず、そもそも過払い金の計算自体が不可能なため、過払い金の請求は無理でしょう。

ヤミ金相手に損害賠償訴訟を起こせば、「過払い金請求できる」と言う弁護士もいますが、あるとしてもそれは極めて稀なケースでしょう。

過払い金が発生しているケース、過払い金請求が可能なケース・可能な会社に関しては、様々な条件(上限金利をいつ頃から守り始めたか?貸金業者の吸収・合併など)が絡み合いますので、個人で判断するのはとても難しくなっています。

過払い金請求を考えている方は、弁護士や司法書士など専門の法律家に相談し、慎重に行うことが必要になります。

ぜひご参考にしてみてください。

あなたの過払い金をシミュレーションしてみましょう

過払い金請求について、いきなり法律事務所に相談するのは気が引ける、まずは無料で相談したい・・・という方は、当サイトユーザーにも一番人気の「 「借金減額診断」は、無料で借金相談シミュレーターが利用できます。たった3分間の質問に答えるだけで、

「借金減額診断」は、無料で借金相談シミュレーターが利用できます。たった3分間の質問に答えるだけで、

「あなたに過払い金が発生しているかどうか?」

「そしてそれはいくらくらいあるのか?」

「いくらお金が戻って来るのか?」

「ブラックリストに載るのか?」

などについてシミュレーションしてくれます。

現在返済中の方もOKです。

過払い金請求するに当たってどの法律事務所を選べばいいのか本当に迷うと思いますが、最小限の情報で利用者にとって一番安心な過払い金請求相談ができるサイトとして口コミで評判が高いのが【借金問題解決センター】」です。

たった3分間の質問に答えるだけで、自分の過払い金の有無、回収金額の概算が把握できる借金問題解決センター」を利用して、過払い金の有無調査・適切な法律家の紹介・金額計算をしてもらいました。そして過払い金請求に無事成功しました。

>>管理人(私)の過払い金請求体験談

当サイトランキングユーザーにも一番人気で、大変おすすめのシミュレーターです。

■関連リンク

・管理人(私)の過払い金請求体験談

・過払い金請求をした場合、クレジットカードやキャッシングは使えなくなるの?

・返済し終わっていれば、請求は確実に可能

・過払い金請求の時効について(期限はいつまで)

・過払い金が発生する条件

・過払い金は返済途中でも請求できる

・返済途中に過払い金請求をしたら、ブラックリストに載るの?

・返済が遅れている(遅延があっても)過払い金請求はできる

・過払い金請求成功者の体験談

・過払い金に強い法律事務所ランキング

無料安心相談のお問い合わせはコチラからどうぞ!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

全国対応 24時間 365日受付!家族に知られない!

>>過払い金請求に特に強いプロの法律家が、あなたのお金を取り返してくれます!

過払い金請求から返還までの期間

過払い金がある人が、金融機関などに対して返金請求を行ったあと、実際に金融機関から返還されるまでの期間は、裁判所などに訴訟するかお互いに和解に応じるかなどによって変わってきます。個々の内容で大きく時期が違ってきてしまいますが、多くの場合、返還されるまでには約3カ月から半年以上は必要になってきます。