(読了時間:約4分)

借金を完済していれば、ほぼ間違いなく過払い金が発生しています。

請求の時効は完済日から10年間。

(たとえば完済した日が2014年末であれば、2024年末まで請求が可能になります。)

急いで、過払い金の返還請求をしましょう。

また、過払い金の請求後は問題なく、車のローンや住宅ローンも審査に通りますので、ローンを組むことも可能です。

逆に「完済していなければ」=「取り引き継続中」ならば、過払い金請求は可能です。

Contents

無料安心相談のお問い合わせはコチラからどうぞ!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

全国対応 24時間 365日受付!家族に知られない!

>>過払い金請求に特に強いプロの法律家が、あなたのお金を取り返してくれます!

完済していれば、間違いなく過払い金が発生している

仮に、5年ほど前に他者の援助を受けて借金を全て完済したとします。

仮に、5年ほど前に他者の援助を受けて借金を全て完済したとします。

消費者金融業者の定める高い約定利息で完済=借金ゼロになっているわけですから、正しい法定金利で計算し直せば、必ず過払い金が発生しています。

しかも過払い金には5%の利息がついています。

可能であれば全額取り返してやりましょう。

ただ、すでに完済しているのに、過払い金の返還を要求するのは、なんだか終わったことを蒸し返すような気がして、二の足を踏むかも知れません。

しかし、そのように消極的に考える必要は全くありません。

返済し終わった後こそ、過払い金の請求はできる!

過払い金は、現時点で借り入れをしているかどうかに関係なく、返還を求めることが可能です。

過払い金は、現時点で借り入れをしているかどうかに関係なく、返還を求めることが可能です。

なので、すでに完済していても遠慮する必要は全くありません。

消費者金融業者は、利息制限法の利息(15%〜20%)でも十二分な収益を得ています。企業の売り上げランキングや長者番付に、消費者金融会社やその会社の役員達の名前がずらりと並んでいることを知っている方も多いでしょう。

返済し終わったからといって、業者から過払い金の返還を求めることに引け目を感じる必要は全くありません。逆にギャフンと言わせてやるくらいの強い気持ちが必要です。

完済していなくても、過払い金請求が可能な場合が多いにある!

また、あなたが仮に完済していないとしても、過払い金請求が可能になる場合は大いにあります。

あなたの抱えている債務(貸金業者からの借金、カード会社からの借金)が、返還される過払い金によって相殺されて無くなるか、あるいは過払い金が債務を超えて現金が返ってくるか、いずれかの判断を立てることができれば、積極的に過払い金請求を行うべきです。

過払い金の有無、金額については、弁護士・司法書士に依頼の上貸金業者との交渉で算出してもらうことが可能です。

過払い金の有無、金額については、弁護士・司法書士に依頼の上貸金業者との交渉で算出してもらうことが可能です。

その算出結果を基に、過払い金で債務が相殺できるか?相殺した上で逆に現金が返ってくるか?ということさえ判れば、ブラックリストに載ることなく安全に過払い金請求することができます。

過払い金の有無調査、過払い金の金額計算については、基本的にどの法律事務所・法務事務所でも無料で調査してくれます。

その調査結果から、過払い金請求をするかどうかをあなたが判断すれば良いのです。

過払い金で債務を相殺することができない(借金が残る)ようであれば、ブラックリストに載ることになりますのが、残らなければ載ることはありません。返還交渉を行うかどうかをそこで決めればいいわけです。

債務を相殺できる、相殺した上に現金が返ってくる算段が立てば、是非過払い金請求を行いましょう。

過払い金の有無調査、金額計算をする時点までの段階で、ブラックリストに載るようなことは決してありません。

そこまでの作業なら、弁護士費用・司法書士費用はどの事務所でも基本的に無料で行ってくれます(通信費・書類作成費の名目で千数百円程度かかる場合もあります)。

過払い金は、貸金業者に対してあなたが高額の貯金をしているようなものです。

過払い金は、貸金業者に対してあなたが高額の貯金をしているようなものです。

借りていた期間の長い方の場合は、その金額が「数百万円」に上るケースもあります。

これを見逃す手はありません。

是非、調査だけでもされてみてはいかがでしょうか?

そこで損をすることは決して無いのですから。

■関連記事

・過払い金に強い法律事務所ランキング

また、仮にブラックリストに載るとしても、借金をとにかくいち早く減額してしまう、というのも一つの合理的な考えです。

また、仮にブラックリストに載るとしても、借金をとにかくいち早く減額してしまう、というのも一つの合理的な考えです。

あなたがもし多重債務に陥り、月々の返済に苦しめられているとすれば、金利によって増え続ける債務にさらに長期間に渡り借金に頭を悩ませる日々が続くかもしれません。

そこでさらなる借金を重ね、遂に違法業者(闇金)などにまで手を出してしまうようなことになれば、人生を壊してしまいかねません。

実は、ブラックリストに載ること自体は、日々の生活にそれほど重大な不利益をもたらすというものではありません。

「とにかく早く借金を返済してしまいたい」とお考えの際は、過払い金請求を行うことにより、日常生活が劇的に好転する可能性が十分にあります。

「とにかく早く借金を返済してしまいたい」とお考えの際は、過払い金請求を行うことにより、日常生活が劇的に好転する可能性が十分にあります。

借金を返済してしまい、新たな人生の再スタートを切ることは債務者にとって非常に重要な判断であると私は考えます。

弁護士や司法書士などの専門家と相談しながら、理性的に判断することも借金減額のための大切な考え方と言えるでしょう。

貸金業者には、借金の完済後も取引経過の開示義務がある

消費者金融業者に取引経過の開示義務があることはご存じでしょうか。

そして、完済していても取引経過の開示義務は残っています。

代理人(法律家)を通じて、取引経過の開示を貸金業者に請求してください。

事実、貸金業者も、借金が完済されていることを理由に取引経過の開示を拒むことはできません。

事実、貸金業者も、借金が完済されていることを理由に取引経過の開示を拒むことはできません。

また、既に完済していれば、過払い金請求をしたとしてもブラックリストに載ることはありませんので、安心して過払い金の回収が可能です。

そして、過払い金請求を行って、返還金が借金(残債)を上回り、返還金を回収できた場合、過払い金請求に成功したことになり、ブラックリストに載ることはありません。

■関連記事

・過払い金請求をするとブラックリストに載ってしまうの?

・過払い金請求を、弁護士・司法書士に依頼するメリットとデメリット

過払い金が発生する仕組み

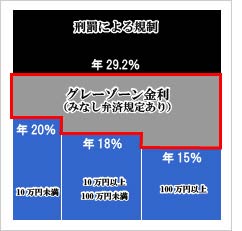

貸金業者が定めた20%〜29.2%までの金利は、利息制限法に違反しているので民事上は合法(白)ではありませんが、出資法には違反していないので犯罪(黒)でもありません。

白でも黒でもない中間の灰色という意味で「グレーゾーン金利」と呼ばれています。このグレーゾーン金利が、過払い金が発生する仕組みの大半を担っています。

利息制限法は、10万円未満、100万円未満、100万円以上、の三段階の金額で分けて、それぞれ20%、18%、15%の範囲で利息を制限しています。

その利息を超過する利息の契約と支払いは全て無効です。

| 【利息制限法】 | 通常利息 | 損害金 |

| 元本10万円未満の場合 | 年20% | 年29.20% |

| 元本100万円未満の場合 | 年18% | 年26.28% |

| 元本100万円以上の場合 | 年15% | 年21.90% |

2006年頃までは、ほとんど全ての貸金業者はこの法律に定められた利息を超過した金利を借り手から取って違法な貸し付けをしていました。

しかし、2006年12月の貸金業法等の改正により、2007年以降、大手の消費者金融業者、信販会社、クレジット会社を中心として金利の引き下げが始まっています。

左の図をご覧下さい。グレーの色で描かれている部分が「グレーゾーン金利」です。法律に定められた利息(15%〜20%)から上限「29.2%」までを「グレーゾーン金利」と呼びます。

左の図をご覧下さい。グレーの色で描かれている部分が「グレーゾーン金利」です。法律に定められた利息(15%〜20%)から上限「29.2%」までを「グレーゾーン金利」と呼びます。

消費者金融業者は、この違法な「グレーゾーン金利」を借り手に課し、違法な金利を得続けていたのです。これが過払い金発生の仕組みです。

2007年頃までは、ほぼ全ての貸金業者は、利息制限法には違反するが、出資法には違反していないグレーゾーン金利(20%〜29.2%)の範囲の中で、「違法だが犯罪ではない」貸し付けを行っていました。

しかし、2006年1月、最高裁の判決によって、既定の条件を全て満たしてお金の貸し付けをしている業者は全くいないことが判明しました。

20%を超過する利息を取ることは完全に違法であることが確定したのです。

そして同じく2006年の12月には貸金業法等の改正法が成立しました。2010年6月には「みなし弁済」規定が撤廃され、出資法の金利の上限が20%までに引き下げられることになったのです。

この改正法により、グレーゾーン金利は無くなることになりました。

最高裁に違法が確認され、グレーゾーンはブラックゾーンとなったのです。

ブラックゾーン以上の金利の支払い金を過払い金と呼ぶようになったのです。

最後の取引後10年以内なら、過払い金の請求は可能

それでは、どんな昔でも過払い金の返還請求はできるのでしょうか。

クレジットカードが更新されていたり、返済が続いている間は時効は進みませんので、10年以上前に借り入れをしていても、現在も返済を続けている場合には、時効の心配をする必要は全くありません。

クレジットカードが更新されていたり、返済が続いている間は時効は進みませんので、10年以上前に借り入れをしていても、現在も返済を続けている場合には、時効の心配をする必要は全くありません。

(例えば、2024年に取引を終えた"返済し終わった"人の時効は2034年になります。)

ただし完済後、再度借金をすることなく10年経ってしまった場合には、残念ながら過払い金は時効になり消滅しているので、返還請求はできません。

過払い金請求はとにかくスピードが命です。時効が成立する前に、業者が破綻・倒産する前に、急いで過払い金請求を行動に移しましょう。

過払い金請求の期限はもうすぐ終わり?

下記の内容をよく読んで、時効が近い「過払い金請求の対象者」と思われる人はとにかく急いで行動してください。

最高裁がグレーゾーン金利の撤廃を決定したのが(つまり過払い金の返還請求を認めたのが)、2006年のことです。

そして、貸金業法が改正されたのが2007年です。

これにより、大手貸金業者が金利の引き下げを相次いで行った時期が2007年前後になります。

これにより、大手貸金業者が金利の引き下げを相次いで行った時期が2007年前後になります。

2007年中盤の時期が一番多いですが。

この期間以前が、過払い金が発生する最も遅い取引期間となります。

つまり2007〜2008年以前に消費者金融やクレジット会社から借金をしていた方が、グレーゾーン金利(違法な金利)で借金をしていたことになります。

ちなみに、過払い金請求の時効は10年です。

「最後の取引から10年」ということになります。

ですので、金融各社が金利引き下げを行った時期から数えると、基本的に2016年〜2018年中期頃までにみんな時効を迎えてしまうのか?

と問われたら「実はそうとは限らない」 が答えです。

(▼ちなみに、現在も続けて返済し続けている方はまだ時効を迎えることはありません)

>>過払い金請求は一体いつまで続くのか?時効はいつ来るのか?

最後の取引から10年が経過しつつある方は、取り急ぎ専門家(弁護士や司法書士)に相談してみましょう。

>>過払い金請求に強い法律家はコチラ

返済中(完済前)に過払い金請求はできるのか?

返済し終わっていれば(完済後)、過払い金請求は確実に可能。という話をしました。

反対に、借入金の返済中(完済前)に過払い金請求は可能か?という問題があります。

結論には二つのパターンがあります。

一つは、借入残高を過払い金で全て相殺して完済できれば、過払い金請求扱いになり、借金はきれいさっぱり無くなります。

もう一つは、借入残高が残り、過払い金で全て完済できない場合です。この場合は、任意整理等の債務整理の扱いとなります。

前者は、過払い金請求の成功ということで、信用情報(ブラックリスト)に載ることはありませんが、後者の場合、任意整理の形になりますので、信用情報(ブラックリスト)に載ってしまうことになります。

前者は、過払い金請求の成功ということで、信用情報(ブラックリスト)に載ることはありませんが、後者の場合、任意整理の形になりますので、信用情報(ブラックリスト)に載ってしまうことになります。

ブラックリストに載ってしまうと、例えば新しく住宅ローンを組んだり、車のローンを組んだり等融資を受けようとするとき、こういった事故情報があると判断された場合には融資は行われません。

また、今現在使っているクレジットカードも使えなくなる可能性が高くなり、新たにクレジットカードを作ることも不可能となります。

ブラックリスト(信用情報)に登録されるということは、それなりのデメリットが発生するということなのです。

このような信用情報の削除や訂正は登録した会社しかできないようになっています。

信用情報に登録されることが、本人にとって不利益であることは間違いないため、過払い金請求を行う際には、ブラックリスト登録となるか否か、弁護士や司法書士などの専門家にしっかり確認したうえで行うことが重要になってくると言えるでしょう。重要なことは、決して自分だけの判断で請求を行ってはならないことです。

過払い金請求のメリット・デメリット

過払い金を払い続けていた債務者は、債権者より返済中の場合も返済後の場合も過払い金を返してもらえるわけですから、これが過払い金請求のメリットとなります。

18%を超える利率で完済し終わった場合も、間違いなく過払い金が発生しているので、完済した日付から10年以内であれば過払い金請求ができます。

借金が無くなるばかりか、払いすぎた利息が返ってくるため、債務者には非常に有利な結果となります。

過払い金請求のデメリットは、無事過払い金請求が成功した場合でも債権者であった金融業者の融資やローンを受けられなくなったり、クレジットカードを作ることができなくなるということです。これは仕方ありませんね。

過払い金請求のデメリットは、無事過払い金請求が成功した場合でも債権者であった金融業者の融資やローンを受けられなくなったり、クレジットカードを作ることができなくなるということです。これは仕方ありませんね。

また、債務を返済中で、過払い金請求をすることにより債務がゼロとならない場合があります。

債務が残ってしまうということです。

この場合、任意整理等の扱いとなり、個人信用情報いわゆるブラックリストに載ってしまうことになるのです。

こうなると、取引していた金融会社以外の金融会社の融資もローンも受けられなくなり、クレジットカードを作ることも一切できなくなります。これが一番大きなデメリットと言えます。

ぜひ弁護士・司法書士に相談しましょう

■個人で過払い金請求する場合、デメリットはある?

過払い金請求は、自分自身で行うことも可能です。個人個人で、過払い金請求を企業側に行うことで、過払い金を取り戻すことができます。ただし、個人で行う場合以下のようなことが考えられます。

- 借り入れしていた当時と会社が異なり、どこに過払い金を請求すればいいのか分からない。

- いくら借りて、どのような返済が行われていたのか明確にできないため、正確な過払い金額が提示できない。

- 取引していた金融会社に内容の提示を請求しても時間がかかってしまう。

- 過払い金の返還まで時間も長くかかり、金額も減らされてしまう。

などです。

消費者金融会社では、取引があってから10年と言う年月の間、合併吸収などが行われていることも少なくないため、個人では現在の過払い金請求に対応している企業を見分けることが難しくなっています。

消費者金融会社では、取引があってから10年と言う年月の間、合併吸収などが行われていることも少なくないため、個人では現在の過払い金請求に対応している企業を見分けることが難しくなっています。

また、過去の取引であることから、自分で取引した明細を紛失してしまっていることも多いのではないでしょうか?

そうした場合、個人で取引内容を開示請求することもできますが、過払い金の支払いに対して快く応じてくれるケースは少なく、特に個人に対する対応は開示請求だけに限らず、過払い支払いでも長期化する傾向があります。

返還額に関しても個人で請求する場合には、金額が低めに設定されている企業がほとんどです。

過払い金の返還請求は必要な書類も多く、面倒な作業が必要で、時間と手間がかかってくるため、個人で過払い金請求することは決しておすすめとは言えません。

■だからこそ、弁護士・司法書士に任せよう

こうした個人で過払い金請求するときの問題をすべて解決するためには、やはり弁護士や司法書士に任せるのが一番です。

弁護士や司法書士に相談した場合、返還先も把握していますので、スムーズに対応してもらうことができます。

また、弁護士・司法書士は、現時点における企業ごとの返還の傾向を把握しているため、企業もきちんとした対応が必要となり、長期化する心配もありません。

また、弁護士・司法書士は、現時点における企業ごとの返還の傾向を把握しているため、企業もきちんとした対応が必要となり、長期化する心配もありません。

取引内容明細がない場合でも、取引内容の開示請求をするだけでなく、残高無視計算・推測計算などで請求する方法もあり、きちんと過払い金を取り戻してくれます。

やはり専門家に任せた方が安心です。

弁護士や司法書士に過払い金請求をお願いする場合、着手金や成功報酬を請求されることになりますが、個人で請求する場合と比較しても多くの過払い金を手にすることができますので、その受取額から支払うことは十分可能です。

過払い金返還期限が迫っている今だからこそ、支払いたくないと思っている企業側は、引き延ばしや減額に出ることが考えられます。

そうした策略に惑わされないためにも、弁護士・司法書士の力を借りることが大切と言えるでしょう。

過払い金請求に特化したおすすめ法律事務所

ここでは過払い金回収に特に長けている法律事務所をご紹介します。

ぜひお気軽にご相談されて、一日でも早く心の重荷を下ろして下さい。

■弁護士法人ロータス法律事務所

弁護士法人ロータス法律事務所は借金返済の弁護士歴48年の経験豊富なプロフェッショナルが親身になってあなたの問題を的確に解決してくれますので安心です。

しかも初期費用0円・成功報酬は0円、かかる費用は回収額の20%のみ、365日24時間、全国どこからでもいつでも対応してくれます。

弁護士法人ロータス法律事務所の概要

■ひばり法律事務所(旧名村法律事務所)

ひばり法律事務所(旧名村法律事務所)は、債務整理を中心とした弁護士歴25年のベテラン弁護士をトップに精鋭スタッフがチームを組んで、過払い金の高額回収を実現しています。

初期費用0円・24時間365日、全国対応で債務者をサポートしてくれます。

ひばり法律事務所(旧名村法律事務所)の概要

■司法書士法人杉山事務所

関西地区で抜群の知名度を誇る司法書士法人杉山事務所は、実績豊富で口コミの評価も高い法律事務所です。

週刊ダイヤモンドでは消費者金融が恐れる司法書士日本一に選ばれたこともあります。

初期費用0円、365日24時間、全国対応の法律事務所です。

弁護士法人ロータス法律事務所が特におすすめ

借金の解決策と言うのは一つではありません。

弁護士法人ロータス法律事務所は過払い金請求だけでなく、あらゆる借金解決策に豊富な経験と実績があります。

個人個人の持つ借金の問題に対し最良の方法を考えてくれる事務所であるため、おすすめです。

電話(スマートフォンも可)から24時間365日、全国どこからの問い合わせにも、通話料フリーで対応してくれます。

もちろんメールでも受け付けていますし、何度相談に乗ってもらっても相談料を請求されることは一切なく、秘密厳守ですので安心です。

また、弁護士事務所は着手金や成功報酬が高額と言うイメージもありますが、借金解決策ごとに料金が明確になっている点も弁護士法人ロータス法律事務所がおすすめな点と言えるでしょう。

過払い金請求の注意点

■過払い金の時効について

過払い金請求には時効があります。

既に負債を完済している方が、過払い金請求を行いたいと思っても、全ての人が可能なわけではありません。

これには、返還請求をする期間というものが法律で定められており、その期間をすぎてしまった場合には過払い金請求ができなくなります。

過払い金の請求は「債権」という債務者の権利にあたります。

過払い金を金融業者側に請求する際、この「債権」の消滅時効が適用されます。

人にものを請求する際の債権の消滅時効は10年となっており、民法に基づいてこの期間に請求を行わなければ、債権の権利自体がなくなることになります。

よって、過払い金請求の期限は完済後10年間ということになり、10年を超えると時効が発生し、過払い金請求ができなくなるということになります。

十分注意して急いで行動することをおすすめします。

(▼2007年以降も続けて返済し続けていた方はまだ時効を迎えることはありません)

>>過払い金請求は一体いつまで続くのか?時効はいつ来るのか?

■あなたが借りていた業者が無くなってる場合がある。

グレーゾーン金利撤廃以前に営業していた消費者金融などの金融業者は、過払い金の支払いに追われたために破綻してしまった業者も数多く存在します。

また、当時と社名が変わっていたり、大手金融会社との吸収合併で所在がわからなくなってしまった業者もたくさんあります。

中小の金融業者は倒産・破綻していたり、吸収合併されていたりして、社名などの情報が残っていません。

このようなケースは、自分で過払い金請求をすることはとても難しいでしょう。

こうなっては、過払い金返還の早さ、返還額の多寡など考えても、過払い金請求のプロの法律事務所に頼んでしまうのが賢い選択と言えるでしょう。

■完済前の過払い金請求について

完済後の過払い金請求は間違いなく可能です。

しかし、返済中つまり完済前に過払い金請求はできるのでしょうか?

答えは二つに分かれます。

一つには、借入残高を過払い金が上回り、過払い金で負債を全て完済できれば、過払い金請求が成立し、借金は無くなることになります。過払い金請求の成功です。

さらに一つは、返済中に借入残高が過払い金を上回り、過払い金で相殺できないケースです。

残高が残るということですね。この場合は、任意整理と同じ扱いとなり、ブラックリストに載ってしまいます。

ブラックリストに載ってしまうと、住宅や車のローンを新たに組んだりできなくなったり、クレジットカードを作ろうとしても作れなかったりという不具合が生じます。

これは大きなデメリットですね。

過払い金請求を行う時には、専門の弁護士や司法書士としっかり相談した上で、行うことが大事です。この点大いに注意しましょう。

■関連記事

・管理人(私)の過払い金請求体験談

・過払い金請求成功者の体験談

「過払い金請求」はまだまだ続いています。

過払い金請求はまだまだ続いています。理由については、下記の記事を一度ご覧下さい。

>>過払い金請求は一体いつまで続くのか?時効はいつ来るのか?

無料安心相談のお問い合わせはコチラからどうぞ!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

全国対応 24時間 365日受付!家族に知られない!

>>過払い金請求に特に強いプロの法律家が、あなたのお金を取り返してくれます!

過払い金 弁護士・司法書士費用は?相場は?

弁護士・司法書士への報酬は我々が思うほど高くはありません。報酬相場も大きな差はありません。あなたと相性の良い法律家を見つけて交渉を依頼しましょう。

過払い金の返還請求は、引直計算をして過払い金が発生していれば、回収の見込みはほぼ十二分にありますので、依頼しても損になる可能性は非常に少ないでしょう。