クレジットカードのキャッシングや消費者金融でのキャッシング、あるいはカードローンの返済にリボ払いはつきものです。

クレジットカードのキャッシングや消費者金融でのキャッシング、あるいはカードローンの返済にリボ払いはつきものです。

来月たちまち全額の返済が来ることを考えると、例えば月に1万円ずつ返済するだけのリボ払いは借り手にとっては大変便利なシステムと言えるでしょう。

そこで、キャッシングのリボ払いで過払い金は発生するのか?リボ払いにはどのようなデメリットがあるのか?

一緒に考えてみましょう。

Contents

無料安心相談のお問い合わせはコチラからどうぞ!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

全国対応 24時間 365日受付!家族に知られない!

>>過払い金請求に特に強いプロの法律家が、あなたのお金を取り返してくれます!

どの消費者金融業者も「リボ払い」で営業をしている

現在、ほとんどの貸金業者は、リボルビング返済方式(リボ払い)での貸し付けを行っています。

現在、ほとんどの貸金業者は、リボルビング返済方式(リボ払い)での貸し付けを行っています。

リボ払いとは、「借入限度額の枠をある程度の金額に定め、最低返済金額以上を毎月返済していれば、借り入れ限度枠の範囲内でいつでも追加の借り入れができる」融資契約のことをいいます。

例えば、最初の借り入れのとき、借り入れの限度額が60万円の基本契約書にサインして、満額60万円を借り入れたとして、その後は、毎月最低1万円以上の返済を続けるとします。

そして毎月の返済で借り入れ元本が減り、借入限度枠に余裕ができたときには、さらに数万円の小口の借り入れが出来るようになっています。

リボ払いの目的は、獲得した顧客の維持と、10年〜20年の長期にわたって利息を払い続けさせるという純然たる利潤追求にあります。

つまり、リボ払いを採用することにより借金の完済を防ぎ、顧客に延々と金利を支払わせ、固定的な収入源を得るのが貸金業者の目的です。

だから、各社はみなリボ払いを採用しているわけです。

借金の「アリ地獄」から這い上がれなくなってしまう「リボ払い」

リボ払いの返済は、毎月の支払額が一定額で、毎回の返済額はそれほど高額ではない(1万円〜2万円程度)ので、返済の負担は少なく安心感を感じてしまいます。

しかし、リボ払い方式で消費者金融とつき合いを始めてしまうと、なぜだかいつまでたっても延々と残高が減らないという悲惨な事態を迎えます。

しかし、リボ払い方式で消費者金融とつき合いを始めてしまうと、なぜだかいつまでたっても延々と残高が減らないという悲惨な事態を迎えます。

筆者もリボ払いの経験者ですが、一旦借りたら、とにかく終わりの見えない返済に気が遠くなるような思いをしました。

特にほとんど全ての消費者金融業者が採用している残高スライド方式によるリボ払いのケースでは、返済が進んで借入残高が減ると毎月の最低返済額も減るので、いつまでたっても元本がなくなりません。

これも不思議な仕組みです。月々の返済額が減るので、楽になるはずなのに、楽になった感じがしない、実際に楽にならない仕組みになっています。

さらに、まじめにリボ払い返済を続けていると、業者は借り入れ限度枠を広げてきます。借り手は、貸金業者の親切のように勘違いしてしまいます。

そして、銀行のATMで借り入れが出来るので、借り手はあたかも預金残高が増えたような錯覚に陥ってしまい、気がつけば借り入れ限度枠一杯まで追加の借入をしてしまいます。

そして、ついに借り主はいつ終わるとも知れない果てしない返済に追われて、リボ払いの「アリ地獄」から這い上がることができなくなってしまいます。

返済が長期化し、アリならぬ寄生虫に血を吸われるように高い金利をサラ金に支払い続けることになってしまうのです。

元本がいつまで経っても減らない「リボ払い」、筆者も経験しました。

そしていつの間にか満額まで借りてしまいます。これが貸金業者のサービスではなく、策略だと気づいた時にはもう遅いのです。

思い切って生活をがらりと変えて切り詰めないと、返すあては無くなってしまいます。

早めに手を打って、借金を無くすことを考えましょう。そして、貯まった過払い金を取り返しましょう。

約定利息による残高は、いつまでたっても50万円

実際に消費者金融業者から過払い金を取り戻した、Aさんの事例を見てみましょう。

Aさんは、1990年7月に借入を始め、その後徐々に借入残高が増え、1年6ヶ月後の1991年12月には50万円まで借入が増えました。

最初の借入から4年間くらいの間はがんばって返済の努力を重ねます。

最初の借入から4年間くらいの間はがんばって返済の努力を重ねます。

実は4年経過した時点で利息制限法で引直計算すると、借金はほぼゼロになっていました。

94年1月には、返済一辺倒の努力は限界となりました。

返済により余裕が出来ていた借入枠で再度30万円の追加借入をし、貸付残高は50万円に戻ってしまいます。

その後は、借りたり返したりの繰り返しで、2004年6月までのおよそ10年間、50万円前後の貸付残高は変化せず、水平状態(業界用語で「天井張り付き」)で推移してしまっていました。

15年で過払い金は100万円にもなる

一方、利息制限法の法定金利(15〜20%)で計算するとどうなるでしょう。

90年7月に借入をして、93年12月には、一度残高はゼロ円になります。

94年4月に追加借入をした結果、一時的に借入残高は30万円程度まで増加しますが、その後は、順調にどんどん減っていきます。

97年4月、最初の借入から6年9ヶ月で借金がゼロ円になります。

97年4月、最初の借入から6年9ヶ月で借金がゼロ円になります。

借入から10年を経過した時点では、約定利息では貸付残高は約50万円ですが、利息制限法で引直計算すると逆に46万円もの過払い金が発生していたことがわかりました。

そして、2004年8月、過払い金はなんと101万円となります。

約定利息では、残高が50万円あるというのに、利息制限法で引直計算するとその倍以上の額が戻ってくる状態になっていたのです。

消費者金融業者に15年間にわたって、100万円もの積立貯金をしていたわけです。

7年以上なら返す必要のないお金を払っている

Aさんは、特別な人ではありません。

Aさんは、特別な人ではありません。

平均的な消費者金融の利用者です。

消費者金融と取引期間が4年ほどあれば借金は半額以下に、6年以上取引があれば貸付残高は限りなくゼロ円に近くなります。

7年以上返済を続けた消費者金融の利用者のみなさんは、返す必要のないお金を業者に返済しているのです。

遠慮することなく、できれば全額取り返しましょう。

ついつい利用してしまうリボ払い

クレジットカードや消費者金融のキャッシングを利用した経験がある人なら、誰しも一度はリボ払いを利用されたことがあるかと思います。

大抵の場合、借りた金額のうち、1万円位の単位で毎月定額返済していく返済方法をとるケースが多いと思います。

私こと管理人も、キャッシングする際には必ずと言っていいほどこのリボ払いを選択してきました。

私こと管理人も、キャッシングする際には必ずと言っていいほどこのリボ払いを選択してきました。

カードローンの場合はなおのこと、リボ払いは便利な仕組みで、大きな借金をして少なく返すこのシステムは割と安易に利用してしまう人は私だけではないでしょう。

借り手から見るととても便利な返済方法であり、リボ払いが可能なカードであればおそらくほとんどの人が選択する支払い方法だと思います。

形式としては、先に返済回数を決めるというのではなく、毎月の返済額(定額)を決めて返済を始める、という方法になります。

例えば、最初に20万円の借り入れをして、返済額を月1万円に決め、これを毎月返済し続けるとします。

その後追加で10万円の借り入れをすれば、返済金額が月に1万円を数千円超えて請求が来てしまったり、1万円の定額の内の利息額が増えて返済できる額が減る、といったような形になったりします。

カード会社の規約や消費者金融の規約によって、返済方法は変わってきますが、ほとんどの人があまり細かい返済規約を確認せずにとりあえず便利だから借りてしまうといったケースが多いのではないでしょうか。

リボ払いと過払い金の関係

リボ払いというのは、先述した通りキャッシングの返済方法のひとつです。

過払い金が発生するケースとしては、別ページでも述べていますが、利息制限法に定められた法定金利を超える金利が課される場合に必ず発生するものです。

・過払い金が発生するケースとしないケースがある?

早い話をしますと、リボ払いで借金を返済をする場合、利息制限法の上限を超える金利が設定されていれば、過払い金は当然ながら発生してしまいます。

早い話をしますと、リボ払いで借金を返済をする場合、利息制限法の上限を超える金利が設定されていれば、過払い金は当然ながら発生してしまいます。

また、キャッシングとショッピングの両方が利用できるクレジットカードの場合、気をつけておきたい点が一点あります。

キャッシング枠とショッピング枠の扱いには明らかな違いがありまして、上記の条件の場合、過払い金発生の対象となるのはカードのキャッシング枠のみになります。

ショッピング枠から過払い金は発生しないの?という疑問を持たれる方も多いかと思いますが、ショッピング枠の扱いは規約上「借金」ではなく割賦販売契約上の「立替金」とみなされています。

借り手にとっては、キャッシング枠もショッピング枠も同じ「借金」あるいは「貸付金」と考えてしまって当然かと思います。

借り手にとっては、キャッシング枠もショッピング枠も同じ「借金」あるいは「貸付金」と考えてしまって当然かと思います。

しかし貸金業者にとっては契約上あくまで「立替金」という扱いをしますので、仮に利息が上限金利を超えていた(20%以上)としても、そこから過払い金が発生することはありません。

つまり「利息制限法の適用外」になりますので、過払い金とは無関係ということになります。

・クレジットカードのショッピング枠でも、過払い金請求は可能?

ちなみに過払い金の発生は、借り始めた時期が2008年頃以前というのがほとんどのケースとなりますので、この点も注意しておきましょう。

利息制限法を守った貸し付けを行っていたかどうかは、貸金業者によって異なります。

借り入れ開始当時の契約書を残している人はほとんどおられないと思いますので、詳しいことは専門家である弁護士や司法書士に相談してみることが一番良い方法です。

相談するだけなら無料ですし、過払い金の有無調査、過払い金の算出も無料で行ってくれるケースがほとんどですので、自分の過払い金について把握するために無料相談を依頼することは決して損にはなりません。

相談するだけなら無料ですし、過払い金の有無調査、過払い金の算出も無料で行ってくれるケースがほとんどですので、自分の過払い金について把握するために無料相談を依頼することは決して損にはなりません。

その段階まで法律家に頼んだとして、過払い金請求をするかしないかは借り手側が決めれば良く、法律家にこれを強制されることは決してありません。

ですから、安心して相談していただいてよろしいかと思います。

(事務所によっては、過払い金の算出までお願いした場合、事務手数料(通信費・書類作成費)の名目で千数百円の実費が必要になることもあります。)

リボ払いは危険?

リボ払いは一見、利用者にとって大変使い勝手の良い返済方法に思えます。

ですが、定額返済を上限とする方式であるため、返済が遅々として進まず、金利を払うばかりで元本が一向に減らない、という状態が延々と続くようになります。

なぜこうなるかというと、返済額に利息が充当され、残りの金額を元金の返済に充てる形式になるからです。

返済が始まる初期の段階では、利息の返済が多くの割合を占め、いつまで経っても元本が減らない「借金のアリ地獄」状態になるのが実状です。

返済が始まる初期の段階では、利息の返済が多くの割合を占め、いつまで経っても元本が減らない「借金のアリ地獄」状態になるのが実状です。

返済するために、さらに借り入れを重ねるケースがままありますが、そうなるとさらに元本だけが増えていき、利息もそれにつれて上がり、返しても返しても返済が終わらないという状況に陥ってしまいます。

毎月返済しても返済しても、いつ返し終えることができるかわからない、いつまでも返済し続けるという感覚は、リボ払い経験者はよくご存じのことと思います。

管理人の私もリボ払いには苦労しました

私管理人も、リボ払いを繰り返していましたが、何年経っても返し終わらないこのシステムにすっかりハマってしまい、元本の減らない状態、利息ばかりを払い続ける状態に焦燥感を抱き続けた経験があります。

それはまさに「借金のアリ地獄」に落ちた感覚でした。

苦肉の策として、返済しながら一方で少しずつ貯金をし、現金が貯まったところで「一括返済」を貸金業者側に申し入れてやっとのことで返済を終えた、という経緯があります。

苦肉の策として、返済しながら一方で少しずつ貯金をし、現金が貯まったところで「一括返済」を貸金業者側に申し入れてやっとのことで返済を終えた、という経緯があります。

そうでもしないと、リボ払いの返済を終わらせることは出来なかっただろうと思います。

リボ払いを続けている方は、この一括返済を目指すか、新しく借り入れをすることを控えることを強くおすすめします。

それほどこのリボ払いというのは厄介な返済方法で、一度ハマると抜けられない仕組みになっているのです。

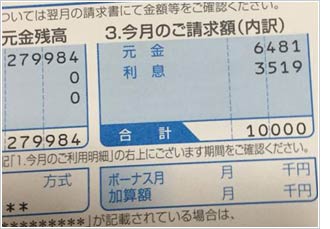

証拠として、下記の画像をご参照ください。

以前、三菱UFJニコスの「マイベストローン」というローンカードを使っていて、何度か「一括返済」をしてその都度きれいに返し終わっていたのですが、また現金が必要になり、この時は30万円を借りてしまいました。

30万円を借りて月々1万円ずつ返済するというリボ払いを選んだのですが、「利息」欄をご覧になってわかるように、月々の返済額1万円の中に元本の利息「3,519」円が含まれています。

1万円の返済金の中になんと約36%の利息が充当されているのがお判りでしょうか。

これでは、いつまで経っても元本が減らないわけです。

これでは、いつまで経っても元本が減らないわけです。

素直に毎月の返済を続ければ、払い終わる頃には莫大な金額の利息を払ってしまっていた、という危険なスパイラルに陥るのがこのリボ払いという仕組みです。

月々きちんと返済しているのだから、遠からず返済が終わるだろうと気軽に考えていると、とんだ目にあってしまうのがリボ払いだということを認識してください。

リボ払いに多いのが、残高スライド方式

リボ払いの返済方法として多く利用されているのが「残高スライド方式」というものです。

これは残高に合わせて返済額がスライドされるという返済方法なのですが、残高が減るにつれて返済分の金額も減額されるというシステムなので、結果的になかなか完済できないという仕組みになっています。

貸金業者の意図は、返済期間を長くすること(なかなか元金を返済させない)で、利息を受け取り続けることが出来、より多くの利益を上げることができる、とこういうものです。

貸金業者の意図は、返済期間を長くすること(なかなか元金を返済させない)で、利息を受け取り続けることが出来、より多くの利益を上げることができる、とこういうものです。

よく知らないで「残高スライド方式」によるリボ払いを選択すると、「貸金業者を儲けさせるだけ」ですので、十分注意すべきでしょう。

元本を完済させず長期間に渡って返済だけを続けさせるという発想は、まるで「闇金」の手口にも似ていて、借り手にとっては大変悪質なシステムと言うことができます。

一見、この返済方法は利用者の立場に立った、利用者に利便性を与える仕組みのように見えますが、実は全く逆の仕組みなのです。

実際には、簡単に返済を終わらせないことが目的のシステムですので、これを安易に利用するのは決しておすすめできません。

実際には、簡単に返済を終わらせないことが目的のシステムですので、これを安易に利用するのは決しておすすめできません。

過払い金の話に戻りますが、リボ払いを長いこと続けてきた人はほぼ間違いなく過払い金が発生しています。

返済に困り、文字通り「首の回らない」生活に陥ってしまったら大変です。

今ある借金を、過払い金で相殺してしまう、という方法も十分有効な手段ですので、リボ払いでお困りの方は、ともかく専門の法律家に相談されてみることをおすすめします。

あなたの過払い金をシミュレーションしてみましょう

過払い金請求について、いきなり法律事務所に相談するのは気が引ける、まずは無料で相談したい・・・という方は、当サイトユーザーにも一番人気の「 「借金減額診断」は、無料で借金相談シミュレーターが利用できます。たった3分間の質問に答えるだけで、

「借金減額診断」は、無料で借金相談シミュレーターが利用できます。たった3分間の質問に答えるだけで、

「あなたに過払い金が発生しているかどうか?」

「そしてそれはいくらくらいあるのか?」

「いくらお金が戻って来るのか?」

「ブラックリストに載るのか?」

などについてシミュレーションしてくれます。

現在返済中の方もOKです。

過払い金請求するに当たってどの法律事務所を選べばいいのか本当に迷うと思いますが、最小限の情報で利用者にとって一番安心な過払い金請求相談ができるサイトとして口コミで評判が高いのが【借金問題解決センター】」です。

たった3分間の質問に答えるだけで、自分の過払い金の有無、回収金額の概算が把握できる借金問題解決センター」を利用して、過払い金の有無調査・適切な法律家の紹介・金額計算をしてもらいました。そして過払い金請求に無事成功しました。

>>管理人(私)の過払い金請求体験談

当サイトランキングユーザーにも一番人気で、大変おすすめのシミュレーターです。

■関連リンク

・管理人(私)の過払い金請求体験談

・返済し終わっていれば、請求は確実に可能

・過払い金請求成功者の体験談

・過払い金に強い法律事務所ランキング

無料安心相談のお問い合わせはコチラからどうぞ!

豊富な相談実績!初期費用0円!相談無料!あなたのお金が返ってくる!

全国対応 24時間 365日受付!家族に知られない!

>>過払い金請求に特に強いプロの法律家が、あなたのお金を取り返してくれます!

過払い金に利息5%?がつく

過払い金にも利息が付くことをご存じですか?

過払い金には、銀行預金よりも高い、なんと5%もの利息が付きます。